市場が(あまり)日銀短観を材料視しなくなりつつあるわけ

本日8:50に日銀は3月の短観概要を発表致しました。

大企業製造業DI、前回の20年12月調査より15ポイント上向き+5。

9月調査から3四半期連続で持ち直し、19年9月以来のプラス水準に改善しております。

大企業製造業は「円安傾向が追い風となり、中国向けなどの輸出が好調だった」事が反映されたと思われます。

一方で、大企業・非製造業は-1と、4ポイントの改善にとどまりました。

「短観(概要)-2021年3月-」(「日本銀行調査統計局」資料)

日経平均は前場に一時上げ幅が400円超となり、マザーズ指数も前場は2%を超える上昇。

日銀短観が材料視されたと指摘する向きがメディア報道などには目立つようですが、

果たして本当でしょうか?

2010年前後を境に(明確な根拠があるわけではありませんが。。)、日銀短観の数値は多くの市場関係者にとって、「確認事項」的な位置付けとなっていると言えます。

言い換えますと日銀短観の数値は、景気のベクトルを3か月に一度「確認」する機会であり、その数値をもって投資行動を新たに「始める」のではなく、むしろ、その数値をもって投資行動を「終える」、もしくは「調整する」機会です。

つまり、投資シナリオの論拠として「景気」ファクターを使うのであれば、

例えば、1月に景気回復シナリオに基づいて「買い」建てたポジションを、

3月の短観の数値や説明付けをもって「売り」手じまいする、というような「戦術」に向いている指標だとも言えましょう。

こう申し上げますと、感の鋭いあすなろのお客様ならば、既にお気付きになられておりましょう。

はい、日銀短観の数値は事前に、ある程度予測が可能です。

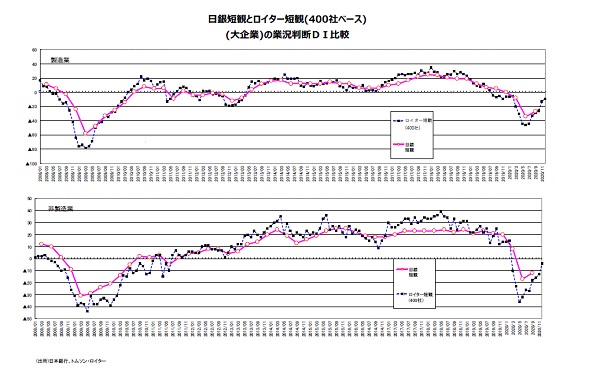

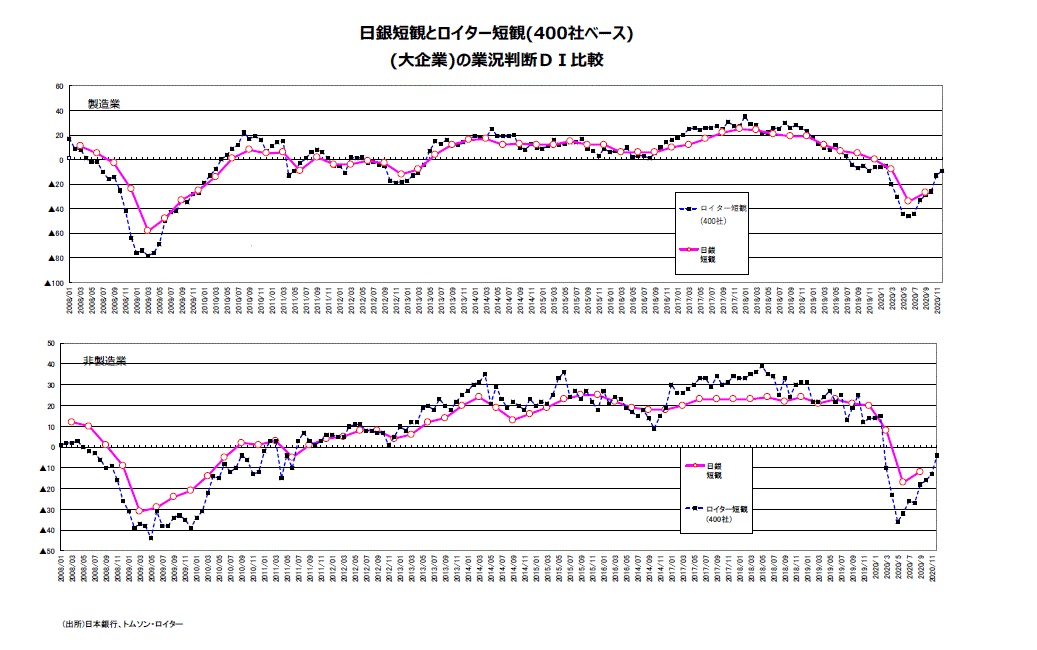

日銀短観との相関性が高い事で知られる「ロイター短観」と「Quick短観」は、3月に1回発表されており、そこに内閣府の「景気ウォッチャー調査」を加えた3指標を読み解く事で、日銀短観の数値自体は前もって予測できます。

3月15日に発表されたQuick短観、3月17日に発表されたロイター短観を受けて、核となる大企業製造業の数値が大幅に改善しプラス転換する事は、ほぼコンセンサスになっていました。

※画像をクリックすると拡大されます。

となれば、大企業製造業の復調シナリオで事前に「買っていた」機関投資家等には、

本日の短観発表を受けて市場全体が強含みとなれば、当然ながら「売り」を検討する好機となるわけです。

さらには、短観における注目点としては、「先行き」の数値こそが重要視されます。

3月短観の大企業製造業DIは+5でしたが、先行きは1ポイント下落の+4です。

つまり、12月短観水準からは大きく改善してプラス圏に浮上したものの、先行きは横這いからややマイナスが見込まれているわけです。

本日午前中の強さと比較して、午後はしっかりながらもやや下向きとなってしまったのは、こんなところにも要因があるのでないかと存じます。

「思惑で買って事実確認で売る」という、旧来から知られる王道投資セオリーに沿って、

日銀短観発表時「手仕舞い」という手法は今なお有効と言えるかもしれません。

執筆:木村泰章

大企業製造業DI、前回の20年12月調査より15ポイント上向き+5。

9月調査から3四半期連続で持ち直し、19年9月以来のプラス水準に改善しております。

大企業製造業は「円安傾向が追い風となり、中国向けなどの輸出が好調だった」事が反映されたと思われます。

一方で、大企業・非製造業は-1と、4ポイントの改善にとどまりました。

「短観(概要)-2021年3月-」(「日本銀行調査統計局」資料)

日経平均は前場に一時上げ幅が400円超となり、マザーズ指数も前場は2%を超える上昇。

日銀短観が材料視されたと指摘する向きがメディア報道などには目立つようですが、

果たして本当でしょうか?

2010年前後を境に(明確な根拠があるわけではありませんが。。)、日銀短観の数値は多くの市場関係者にとって、「確認事項」的な位置付けとなっていると言えます。

言い換えますと日銀短観の数値は、景気のベクトルを3か月に一度「確認」する機会であり、その数値をもって投資行動を新たに「始める」のではなく、むしろ、その数値をもって投資行動を「終える」、もしくは「調整する」機会です。

つまり、投資シナリオの論拠として「景気」ファクターを使うのであれば、

例えば、1月に景気回復シナリオに基づいて「買い」建てたポジションを、

3月の短観の数値や説明付けをもって「売り」手じまいする、というような「戦術」に向いている指標だとも言えましょう。

こう申し上げますと、感の鋭いあすなろのお客様ならば、既にお気付きになられておりましょう。

はい、日銀短観の数値は事前に、ある程度予測が可能です。

日銀短観との相関性が高い事で知られる「ロイター短観」と「Quick短観」は、3月に1回発表されており、そこに内閣府の「景気ウォッチャー調査」を加えた3指標を読み解く事で、日銀短観の数値自体は前もって予測できます。

3月15日に発表されたQuick短観、3月17日に発表されたロイター短観を受けて、核となる大企業製造業の数値が大幅に改善しプラス転換する事は、ほぼコンセンサスになっていました。

※画像をクリックすると拡大されます。

となれば、大企業製造業の復調シナリオで事前に「買っていた」機関投資家等には、

本日の短観発表を受けて市場全体が強含みとなれば、当然ながら「売り」を検討する好機となるわけです。

さらには、短観における注目点としては、「先行き」の数値こそが重要視されます。

3月短観の大企業製造業DIは+5でしたが、先行きは1ポイント下落の+4です。

つまり、12月短観水準からは大きく改善してプラス圏に浮上したものの、先行きは横這いからややマイナスが見込まれているわけです。

本日午前中の強さと比較して、午後はしっかりながらもやや下向きとなってしまったのは、こんなところにも要因があるのでないかと存じます。

「思惑で買って事実確認で売る」という、旧来から知られる王道投資セオリーに沿って、

日銀短観発表時「手仕舞い」という手法は今なお有効と言えるかもしれません。

執筆:木村泰章

無料新着記事

-

★ハイテク株主導の波に乗り、強気一辺倒で攻め抜く

ズームイン!!あすなろ!

(2026/05/27 08:06)

-

投資妙味ムンムン銘柄

本日の厳選株

(2026/05/27 07:00)

-

アスナのAKIBA(6840)がド短期急騰+65.43%UP!

あすなろレポート〈夜版〉

(2026/05/26 17:00)

-

【緊急特別企画】アスナ2ndフォトエッセイをチラ見せ!

女株将軍アスナの「我に続け」

(2026/05/26 17:00)

-

これから買う銘柄を教えます

株ドクターマサトの投資家診療所

(2026/05/26 14:45)